En 2017 el total de pasivos de la Argentina se ubicará en torno al 57,6% del PBI, cuatro puntos porcentuales por encima del porcentaje de 2015. Cómo varió la composición de la deuda y cuál es su peso sobre las reservas internacionales y las exportaciones del país.

Acaba de finalizar el 2017, un año donde la deuda pública volvió a estar en el centro de las principales discusiones de la política económica del gobierno de Cambiemos. Luego de un primer análisis sobre cómo evolucionó la deuda durante la gestión de Cristina Fernández de Kirchner y el primer año de Mauricio Macri, aquí actualizamos lo sucedido, explicando en detalle su medición, los distintos componentes y las implicancias en términos de su sostenibilidad.

Acaba de finalizar el 2017, un año donde la deuda pública volvió a estar en el centro de las principales discusiones de la política económica del gobierno de Cambiemos. Luego de un primer análisis sobre cómo evolucionó la deuda durante la gestión de Cristina Fernández de Kirchner y el primer año de Mauricio Macri, aquí actualizamos lo sucedido, explicando en detalle su medición, los distintos componentes y las implicancias en términos de su sostenibilidad.

En primer lugar, una aclaración. El monto acumulado de la deuda pública del Gobierno nacional (compuesta por obligaciones emitidas en moneda local y en moneda extranjera) depende de dos variables: las emisiones de nuevas deudas y los pagos que se van realizando por los vencimientos de la deuda previamente contraída. Por ejemplo, si durante un año el Gobierno emite una cantidad de obligaciones superior a los vencimientos que debe afrontar, entonces la deuda se incrementará.

¿De cuánto fue el aumento de la deuda pública en 2017? Los datos oficiales del Ministerio de Finanzas de la Nación tienen una demora bastante importante en su publicación (aproximadamente unos cinco/seis meses, por eso los últimos datos son de junio del año último), algo que también sucedía durante el kirchnerismo.

Sin embargo, se puede realizar una estimación del segundo semestre a partir del seguimiento de las emisiones publicadas en el Boletín Oficial, descontando los vencimientos a pagar en el año. Según los datos del Observatorio de la Deuda del Instituto de Trabajo y Economía de la Fundación Germán Abdala (de ATE Capital), durante 2017 el Gobierno nacional realizó emisiones de deuda por un total de US$ 94.800 millones de dólares. En relación con las emisiones de 2016, que fueron aproximadamente de US$ 65.600 millones, esto implicó un aumento del 45 por ciento.

Ahora bien, al analizar el comportamiento de la deuda pública (emisiones menos el pago de vencimientos), lo que se observa es que pasa de US$ 275.400 millones en 2016 a US$ 315.600 millones para fines de 2017; es decir, un incremento de un poco más de US$ 40 mil millones.

La manera más utilizada para medir la deuda es a partir de su relación con el tamaño de la economía (PBI), no solo porque permite comparar entre países sino porque además reflejaría en alguna medida la capacidad de repago del país. Al medirla de esta manera, para 2017 se ubicaría en torno al 57,6% del PBI, unos 3,4 puntos porcentuales por encima de 2016 (54,2%) y 4 puntos con respecto a 2015 (53,6%).

Evolución de la deuda pública total (en % del PBI) y del tipo de cambio (último día hábil del año).

Fuente: elaboración en base a datos del Ministerio de Finanzas, ITE y BCRA.

Como se mostró previamente, este indicador tiene un gran problema ya que su evolución está estrechamente vinculada con las variaciones que se observan en el tipo de cambio. Y así como esto impulsó el porcentaje varios puntos hacia arriba tras la devaluación de fines de 2015, lo mismo se volvió a observar, aunque a una escala mucho menor, a fines de 2017.

Para dar cuenta de esto, un ejemplo: si en lugar de utilizar el tipo de cambio del último día hábil de 2017 (29 de diciembre), que es lo que efectivamente se hace para su cálculo, se hubiese utilizado el de 10 días antes, el ratio se habría ubicado en 53,9%, es decir hubiese terminado por debajo del ratio de 2016.

Este es el motivo principal por el cual no se debe mirar solo el comportamiento de ese porcentaje para analizar la sostenibilidad de la deuda del Gobierno nacional. Para ello, resulta recomendable adoptar un enfoque que tome en consideración la moneda en la que se emite la deuda, quiénes son los acreedores, etcétera, sumado a un indicador que refleje mejor la capacidad de pago de la economía. Toda esta información es publicada por el Ministerio de Finanzas y los siguientes datos fueron tomados de allí.

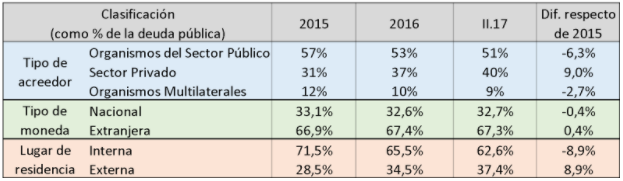

Respecto a la composición de los acreedores entre 2015 y el segundo trimestre de 2017 (último dato oficial), se observa un cambio respecto del kirchnerismo. Aumentó la participación de la deuda en manos del Sector Privado (bonistas), en desmedro de las colocaciones a Organismos del Sector Público Nacional (como, por ejemplo, la ANSES, el Banco Central o el Banco Nación) y, en menor medida, a los Organismos Multilaterales (FMI, Banco Mundial, Banco Interamericano de Desarrollo, etcétera).

Composición de la deuda pública. Período 2015-II trimestre de 2017.

Fuente: elaboración en base a datos del Ministerio de Finanzas de la Nación.

Al mirar la moneda utilizada, se percibe una leve mejora en la participación de la deuda en pesos por sobre las emisiones realizadas en divisa extranjera, mientras que el cambio más notable se observa en la residencia, dado el aumento importante de la deuda en manos de tenedores extranjeros.

Por último, en relación a la sostenibilidad, además del ratio de la deuda pública se deberían tener en cuenta otros indicadores que reflejen mejor la relación de la Argentina con el mundo, el histórico foco de tensión de la deuda (ver recuadro de esta nota).

Por ejemplo, el porcentaje de la deuda en moneda extranjera en relación a las reservas internacionales o a las exportaciones (link a los datos oficiales). El primero muestra una mejora respecto de 2015, pasando del 582% de las reservas al 408% para el segundo trimestre de 2017; mientras que el segundo muestra lo contrario, ya que el ratio sobre las exportaciones pasó del 210% al 273% durante el mismo período.

La diferencia se debe, en buena medida, a que las exportaciones se mantuvieron prácticamente en el mismo nivel en relación a 2015, mientras que las reservas se incrementaron, ya que parte de los dólares que ingresaron a la economía como contrapartida de esa deuda fueron adquiridos por el Banco Central.

El autor es licenciado en Economía (Universidad de Buenos Aires) y miembro del Instituto de Trabajo y Economía de la Fundación Germán Abdala. Fue analista macroeconómico del Ministerio de Economía y Finanzas Públicas entre marzo de 2012 y el mismo mes de 2016.

Por Juan Manuel Telechea para Chequeado.com

Por Juan Manuel Telechea para Chequeado.com

No hay comentarios:

Publicar un comentario